Unsere Produkte

Rückdeckungslösung für biometrische Risiken

Mit der Rückdeckung im Rahmen der 2. Säule kann die Vorsorgeeinrichtung die biometrischen Risiken Invalidität und Tod an elipsLife zedieren.

Dabei steht den Kunden von elipsLife eine Vielzahl von Rückdeckungsvarianten zur Verfügung. Diese ermöglichen einen auf die Risikofähigkeit und den Risikoappetit der Vorsorgeeinrichtung angepassten Risikotransfer. Neben der vollständigen Übernahme der biometrischen Risiken bietet elipsLife auch attraktive Optionen des Teilrisikotransfers (ausgewählte Risiken) an.

Berufliche Vorsorge und Rückdeckung (2. Säule)

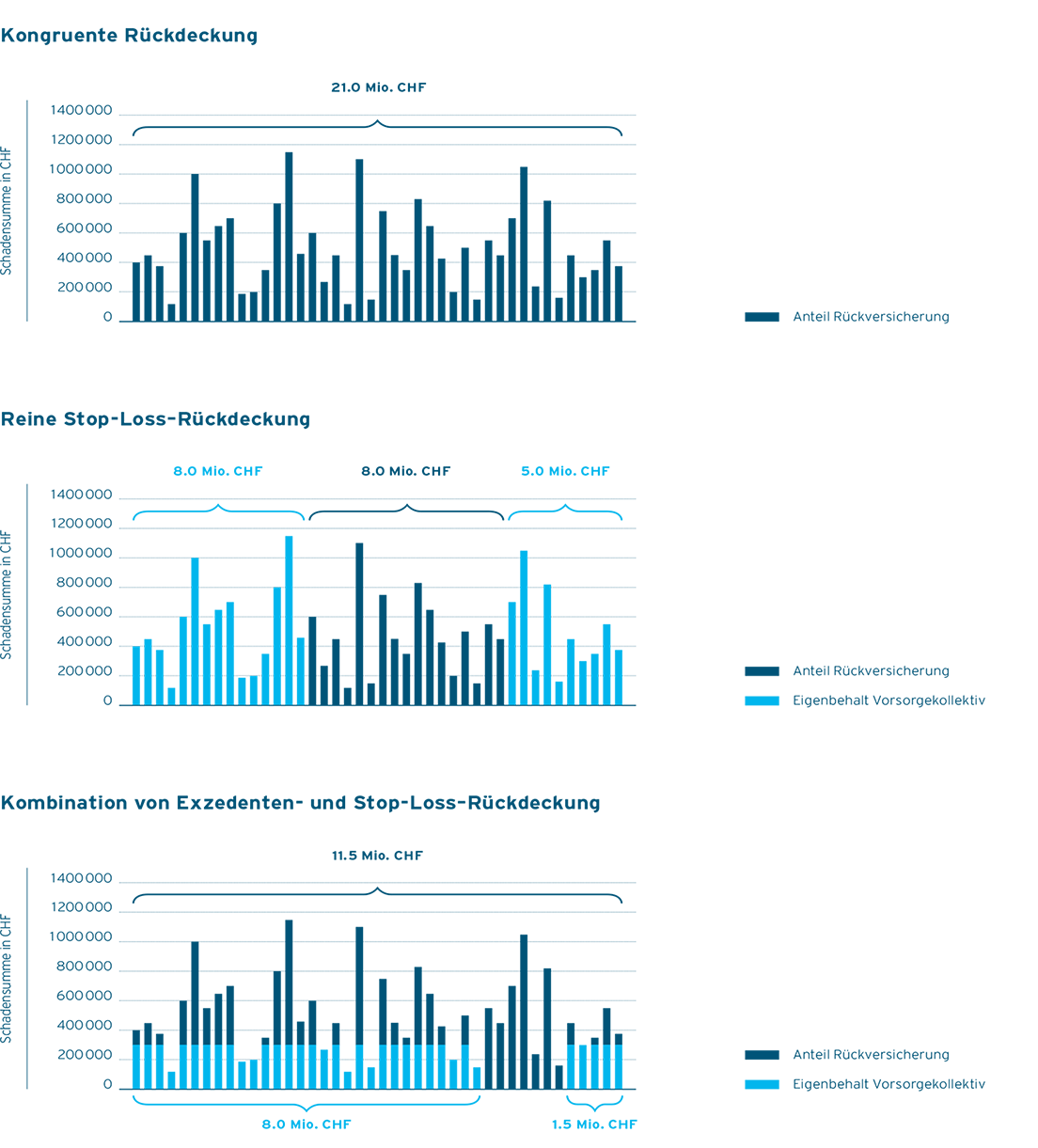

Die Lösungen reichen von einer kongruenten Rückdeckung ohne Selbstbehalt bis hin zu einer Teilrückdeckung mit Selbstbehalt. Auch reine Summenexzedentendeckungen, zur Absicherung der Spitzenrisiken, sind erhältlich.

Bei der kongruenten Rückdeckung übernimmt elipsLife alle Risiken der aktiven Versicherten einer Vorsorgeeinrichtung im Bereich Invalidität und Tod. Die reglementarischen Vorsorgeleistungen werden durch elipsLife identisch abgebildet und gedeckt. Dies lässt einen vollständigen Risikofaktor zu. Neueste Technologie und flexible Prozesse ermöglichen eine übereinstimmende Nachbildung des massgeblichen Reglements und erlauben dadurch der Vorsorgeeinrichtung eine Reduktion der Risikoschwankungsreserven, was einen positiven Effekt auf den Deckungsgrad zur Folge hat. Zudem kann die Vorsorgeeinrichtung die Verwaltung von Invaliditäts- respektive Todesfällen weitergeben und somit die eigenen Verwaltungskosten reduzieren.

Während elipsLife bei der kongruenten Rückdeckung sämtliche biometrischen Risiken der Vorsorgeeinrichtung übernimmt, gelangen bei einer Summenexzedentendeckung oder einem Stop-Loss nur ausgewählte Risiken zur Zession.

Ein solcher Teilrisikotransfer sieht einen Selbstbehalt vor, welcher individuell dem Risikoappetit der Vorsorgeeinrichtung angepasst wird. Bei einer Summenexzedentendeckung beispielsweise kann der Selbstbehalt und demnach der Risikoappetit mithilfe der Einzelschadenbegrenzung variiert werden. Die Definition der Spitzenrisiken wird so individuell auf die Vorsorgeeinrichtung angepasst: Je tiefer die Limiten, desto grösser der Risikotransfer.

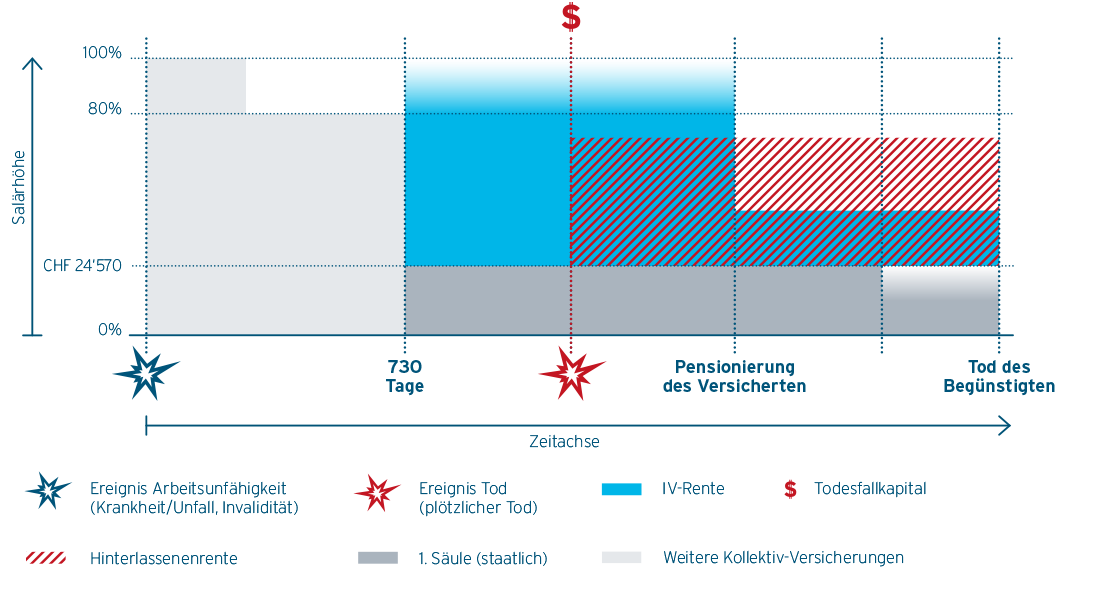

Im Rahmen der jeweiligen Zession ist das Care Management integrierender Bestandteil aller Rückdeckungslösungen von elipsLife. Care Management bietet angeschlossenen Vorsorgewerken bzw. deren Mitarbeitern aktive Unterstützung bei drohender Arbeitsunfähigkeit oder Invalidität.

Die Prämienberechnung erfolgt mit einem Pauschalprämiensatz. Dieser wird entweder auf die versicherte Jahreslohnsumme (kongruente Rückdeckung) oder auf die zedierten Risikosummen (Summenexzedent) angewendet.

Der Prämiensatz kann über mehrere Jahre garantiert werden und hängt neben den versicherten Leistungen von der Schadenerfahrung und anderen Risikofaktoren (wie dem wirtschaftlichen Umfeld oder der Entwicklung des Kollektivs) ab. Als Alternative zu den attraktiven Nettorisikoprämien bietet elipsLife ihren Kunden auch die Möglichkeit, über eine Gewinnbeteiligung an einem guten Schadenverlauf zu partizipieren.

Bei der kongruenten Rückdeckung übernimmt elipsLife alle Risiken der aktiven Versicherten einer Vorsorgeeinrichtung im Bereich Invalidität und Tod. Die reglementarischen Vorsorgeleistungen werden durch elipsLife identisch abgebildet und gedeckt. Dies lässt einen vollständigen Risikofaktor zu. Neueste Technologie und flexible Prozesse ermöglichen eine übereinstimmende Nachbildung des massgeblichen Reglements und erlauben dadurch der Vorsorgeeinrichtung eine Reduktion der Risikoschwankungsreserven, was einen positiven Effekt auf den Deckungsgrad zur Folge hat. Zudem kann die Vorsorgeeinrichtung die Verwaltung von Invaliditäts- respektive Todesfällen weitergeben und somit die eigenen Verwaltungskosten reduzieren.

Während elipsLife bei der kongruenten Rückdeckung sämtliche biometrischen Risiken der Vorsorgeeinrichtung übernimmt, gelangen bei einer Summenexzedentendeckung oder einem Stop-Loss nur ausgewählte Risiken zur Zession.

Ein solcher Teilrisikotransfer sieht einen Selbstbehalt vor, welcher individuell dem Risikoappetit der Vorsorgeeinrichtung angepasst wird. Bei einer Summenexzedentendeckung beispielsweise kann der Selbstbehalt und demnach der Risikoappetit mithilfe der Einzelschadenbegrenzung variiert werden. Die Definition der Spitzenrisiken wird so individuell auf die Vorsorgeeinrichtung angepasst: Je tiefer die Limiten, desto grösser der Risikotransfer.

Im Rahmen der jeweiligen Zession ist das Care Management integrierender Bestandteil aller Rückdeckungslösungen von elipsLife. Care Management bietet angeschlossenen Vorsorgewerken bzw. deren Mitarbeitern aktive Unterstützung bei drohender Arbeitsunfähigkeit oder Invalidität.

Die Prämienberechnung erfolgt mit einem Pauschalprämiensatz. Dieser wird entweder auf die versicherte Jahreslohnsumme (kongruente Rückdeckung) oder auf die zedierten Risikosummen (Summenexzedent) angewendet.

Der Prämiensatz kann über mehrere Jahre garantiert werden und hängt neben den versicherten Leistungen von der Schadenerfahrung und anderen Risikofaktoren (wie dem wirtschaftlichen Umfeld oder der Entwicklung des Kollektivs) ab. Als Alternative zu den attraktiven Nettorisikoprämien bietet elipsLife ihren Kunden auch die Möglichkeit, über eine Gewinnbeteiligung an einem guten Schadenverlauf zu partizipieren.